当前我国数据要素市场化配置改革进入深化落地阶段,数据知识产权登记作为明确数据权属、规范数据流通、保障数据权益的核心基础制度,正在各垂直行业快速推广。作为全国数据要素市场化配置综合改革首批试点省份,浙江省近年来持续搭建完善覆盖全品类数据的知识产权登记服务体系,为合规数据资产的确权、流通、交易扫清前置障碍,有效激活各领域的数据价值。

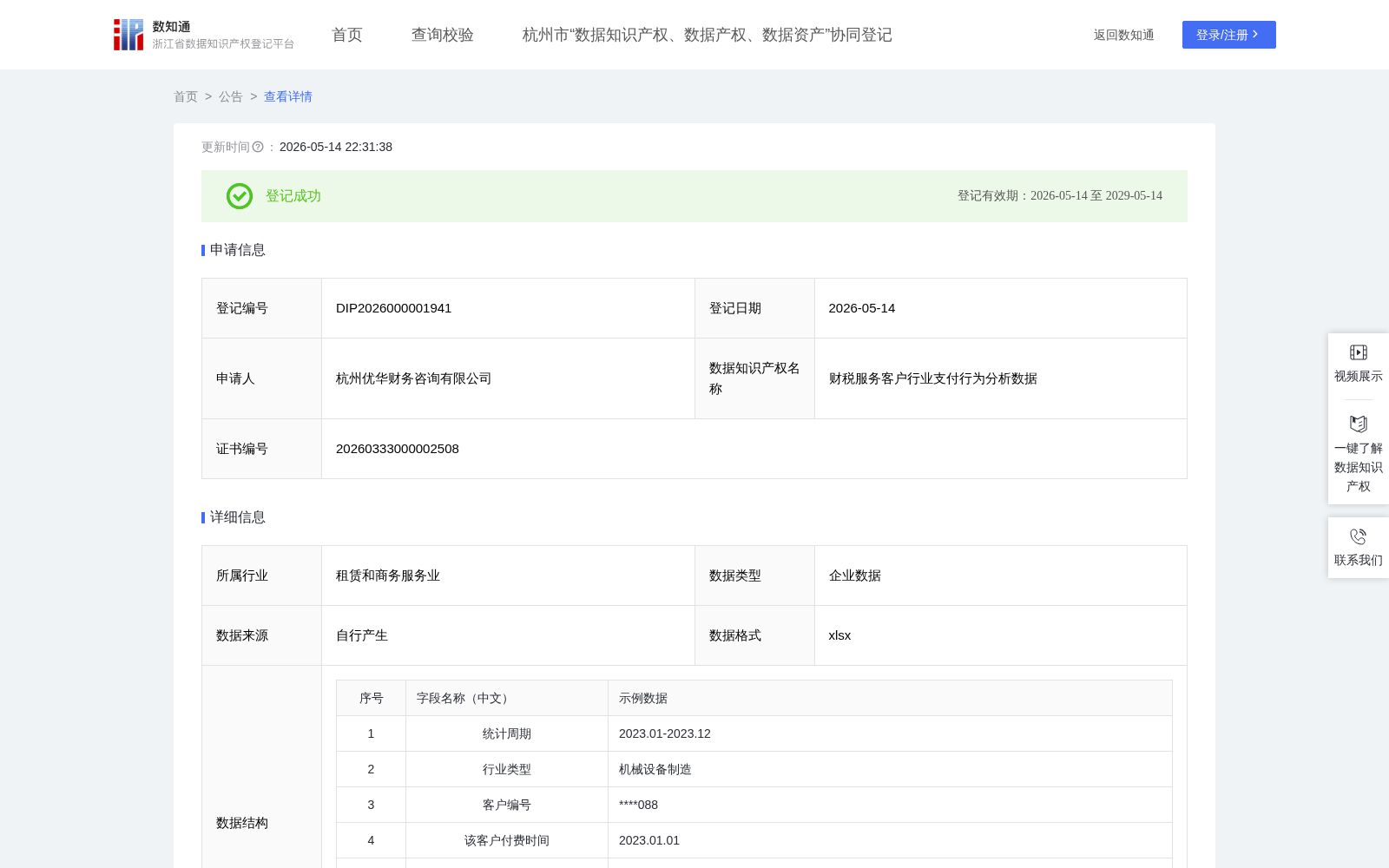

2026年5月14日,杭州优华财务咨询有限公司旗下的财税服务客户行业支付行为分析数据正式在浙江省数据知识产权登记平台完成登记,该数据集也是目前浙江财税服务领域为数不多的完成官方知识产权确权的行业分析类数据产品。

据介绍,本次登记的数据集原始数据均来自杭州优华财务咨询内部合规积累的不同行业客户服务记录,覆盖各年度多行业服务客户的签约、付费、续约等全流程业务行为数据,字段包含统计周期、行业类型、客户编号、付费时间、服务到期日、续约情况、支付分期情况等,覆盖多个国民经济行业类别,每个行业样本量从数十到上百个不等,具备较强的行业代表性。

为保障数据的科学性与合规性,该数据集的加工严格遵循标准化流程:首先从企业内部业务系统采集原始数据后,通过数据清洗技术处理缺失值与异常记录,统一时间格式与字段命名规范,形成标准化基础数据集;随后按行业类型分组聚合,统计各行业总客户数、延迟付款客户数、续约客户数、一次性支付客户数等核心统计指标;在此基础上计算三项核心维度指标:行业支付延迟率(延迟付款客户数/总客户数)、行业续约率(续约客户数/总客户数)、一次性支付率(一次性支付客户数/总客户数),三项指标均以百分比形式呈现;随后通过加权线性模型计算行业支付行为健康指数k,权重设置为支付延迟率权重0.4、续约率权重0.2、一次性支付率权重0.4,最终根据k值将行业支付健康度分为三个等级:k≥0.7为“优秀”、0.5≤k<0.7为“良好”、k<0.5为“差”。

该数据集的应用价值覆盖多个主体与场景:对财税服务机构而言,可基于数据识别高风险行业,优化合同收款策略,动态调整不同行业的服务方案,为市场开发方向向支付行为更健康的行业倾斜提供决策支撑;对银行、投资机构等金融主体而言,量化的行业支付行为特征可作为行业信用风险评估的重要补充参考,降低信息不对称带来的决策风险。除此之外,该数据集还可拓展至中小微企业信用融资辅助评价、行业景气度研判、财税服务行业标准化建设等多个场景,为不同主体的数字化决策提供量化支撑。

本次数据知识产权登记的完成,标志着该数据集的权属、加工流程、合规性得到官方认可,不仅为杭州优华后续的数据资产权益保护、流通交易奠定基础,也为国内财税服务领域的业务数据资产化探索提供了可复制的实践样本,进一步丰富了浙江省数据要素市场的供给品类,助力区域数字经济高质量发展。

登记内容:

_1769672084863.jpg)