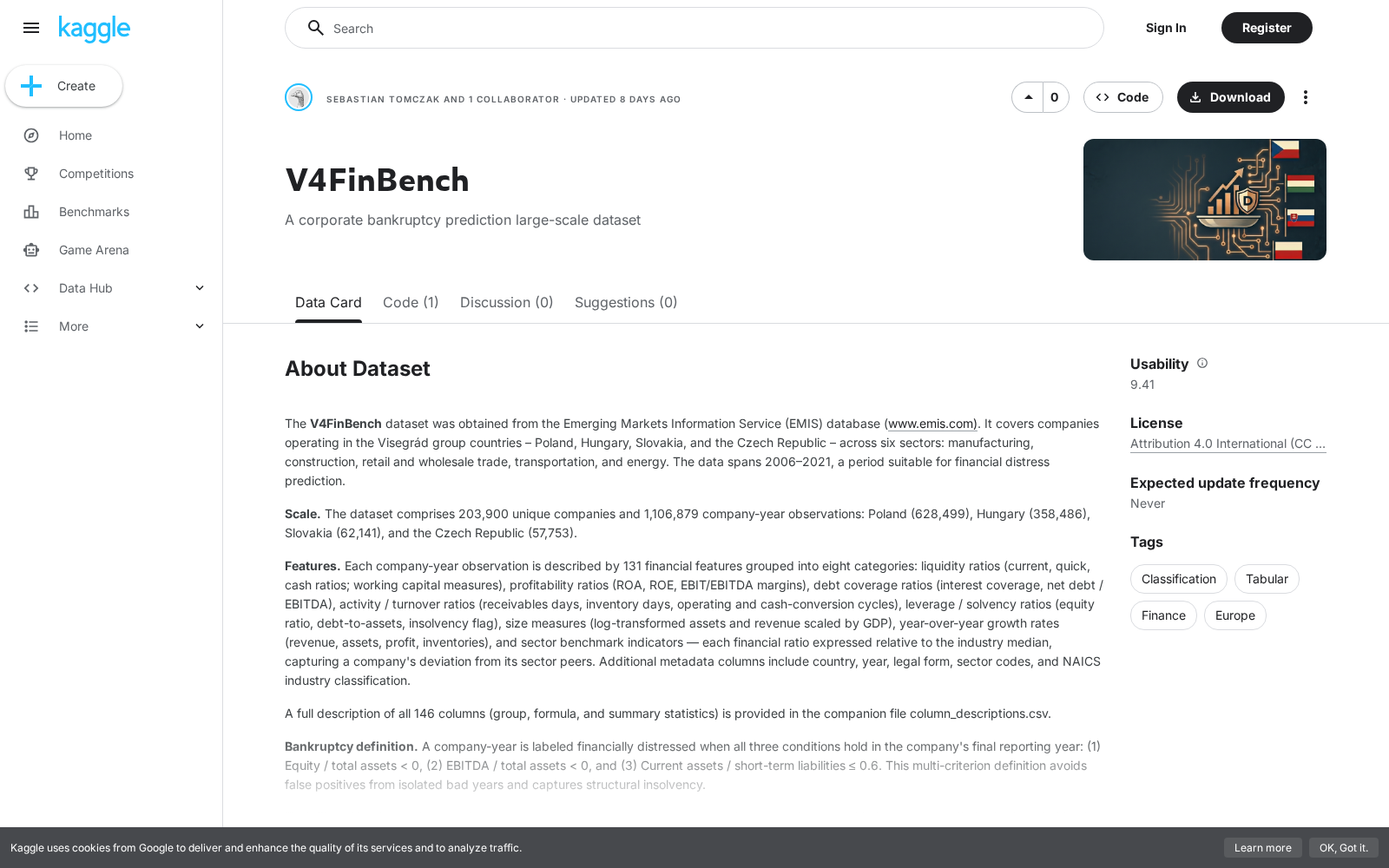

在全球金融科技与数据要素市场快速发展的背景下,高可信度、大样本量的公开金融数据集,一直是风控算法研发、金融风险防范领域的核心刚需。长期以来,面向中东欧区域的企业级公开金融数据存在样本量小、特征维度不全、时间跨度不足等短板,严重制约了该区域金融风控模型的迭代效率与跨境金融服务的普及。近日,欧洲顶尖理工类院校弗罗茨瓦夫理工大学联合相关机构正式发布大规模企业财务困境预测基准数据集V4FinBench,该数据集于2026年5月12日首发于预印本平台arXiv,旨在填补公开金融数据稀缺的行业空白。

据公开信息显示,V4FinBench数据集共收录约110.7万条公司年度观测记录,覆盖维谢格拉德集团(V4,包含捷克、匈牙利、波兰、斯洛伐克四个中东欧核心经济体)2006年至2021年的20.39万家独特企业,时间跨度覆盖了2008年金融危机、2020年新冠疫情冲击等多个特殊经济周期,数据代表性极强。每条企业记录包含131个财务与非财务特征,同时研发团队基于偿付能力、盈利能力和流动性的复合恶化标准,构建了六个不同预测时间跨度的分类任务,可满足不同场景下的风险预测需求。该数据集原始数据来源于EMIS服务的公司财务报表与元数据,经过标准化的特征提取、清洗脱敏、标签构建等流程生成,数据质量符合科研与商用测试的标准要求。

作为专门面向企业破产预测、金融风险建模领域的基准数据集,V4FinBench的落地应用空间十分广阔:在商用领域,银行、消费金融机构等可基于该数据集优化针对中东欧区域中小企业的跨境授信风控模型,降低跨区域经营企业的信贷评估误差,提升中小微企业的融资可得性;在监管领域,金融监管部门可依托数据集的多周期、跨国特征,开发区域系统性金融风险预警模型,提前识别特定行业、特定区域的企业批量经营异常信号,防范区域性金融风险;在科研领域,该数据集专门针对现实金融场景中普遍存在的破产样本占比低、类别不平衡、多时间跨度预测精度不足等行业共性痛点设计,可为机器学习模型、大模型在金融风控领域的开发与效果评估提供统一的标准化测试平台,解决不同研究成果之间因数据集差异导致的效果不可比问题。

从数据要素行业发展的角度来看,V4FinBench的发布不仅填补了中东欧区域大规模公开企业金融数据集的空白,也为跨国金融数据的合规治理、标准化开放共享提供了可参考的实践样本。随着全球金融数字化转型的持续推进,这类高质量、高开放度的公共数据集的不断涌现,将进一步加快金融风控领域的技术迭代速度,为数字金融服务的普惠化、精准化发展提供核心数据支撑。

详情页内容:

_1769672084863.jpg)